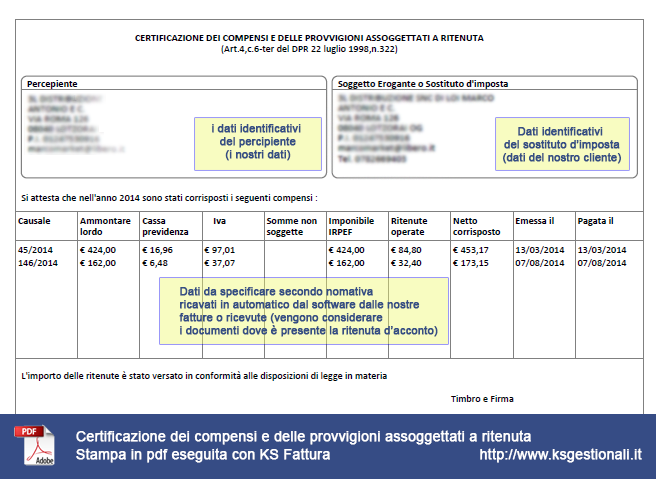

Certificazione dei compensi e delle provvigioni assoggettati a ritenuta

Importanti novità riguardano la versione 5.4 di KS Fattura in merito alla certificazione unica anche ai fini dei contributi dovuti all’I.N.P.S.

Nella certificazione si deve attestare:

- l’ammontare complessivo delle dette somme e valori

- l’ammontare delle ritenute operate, delle detrazioni di imposta effettuate e dei contributi previdenziali e assistenziali, nonché gli altri dati stabiliti con il provvedimento amministrativo di approvazione dello schema di certificazione unica.

La certificazione dei compensi per i lavoratori autonomi

La certificazione dei compensi, redatta in forma libera, deve contenere, oltre ai dati identificativi del sostituto d’imposta, i dati identificativi del percipiente, la natura del compenso, l’importo lordo delle somme corrisposte, l’ammontare delle ritenute operate e degli eventuali contributi previdenziali trattenuti, oltre al periodo di erogazione del compenso.

Tale certificazione dei compensi riguarda le somme corrisposte, e assoggettate a ritenuta d’acconto, per prestazioni di lavoro autonomo, abituale o occasionale, e alle provvigioni erogate a rappresentanti di commercio, agenti, venditori porta a porta. Entro la stessa data vanno certificate le ritenute di acconto operate dal condominio per contratti di appalto di opere e servizi, e le ritenute di acconto che banche e Poste italiane trattengono al momento dell’accredito ai beneficiari dei bonifici effettuati dai contribuenti che fruiscono delle detrazioni del 36 e 55% per interventi di ristrutturazione edilizia e di riqualificazione energetica degli edifici.

Da ricordare …

I soggetti titolari di reddito d’impresa o lavoro autonomo assumono quindi nei confronti dei professionisti e degli agenti la qualifica di sostituti di imposta, così come per i lavoratori dipendenti.

In particolare i sostituti d’imposta devono:

- versare le ritenute d’acconto entro il giorno 16 del mese successivo a quello del pagamento del compenso;

- provvedere alla predisposizione ed all’invio di una certificazione annuale (entro la fine del mese di febbraio dell’anno successivo a quello di pagamento del compenso) con la quale viene attestata l’effettuazione del versamento delle ritenute sui compensi corrisposti nel corso dell’anno precedente ad ogni singolo percipiente;

- provvedere alla compilazione annuale del Modello 770 semplificato/ordinario dei sostituti d’imposta

Schermata software KS Fattura certificazione dei compensi